估價方法——資產法

資產法是評估企業價值的主要方法之一,特別適用於資產密集型企業。具體步驟如下:

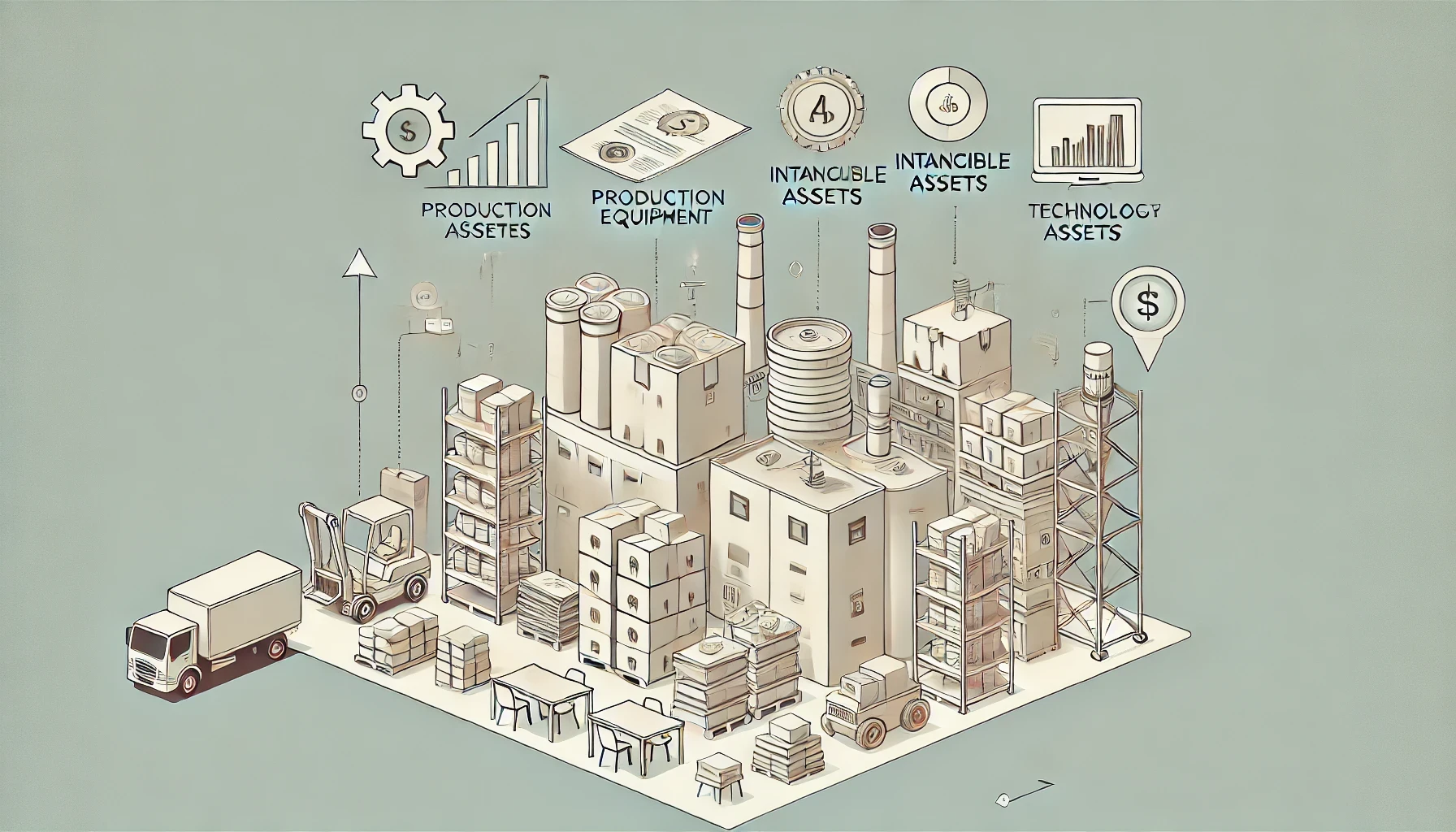

1. 評估有形資產:

· 對公司擁有的所有有形資產(如生產設備、機器、庫存等)進行評估。這通常包括:

· 設備:根據市場價值或替代成本進行評估。考慮設備的年限、狀況和市場需求。

· 庫存:根據當前市場價值或成本進行評估,考量存貨的流動性和市場需求。

2. 評估無形資產:

· 對公司的無形資產(如專利、商標、客戶關係等)進行評估。這可能包括:

· 專利:根據未來預期收益或市場上類似專利的交易價格進行評估。

· 商標:考量品牌價值、市場認知度及其對收入貢獻的潛力。