業務估價方法

1. 市場法(優先)

市場法是評估企業公允價值的首選方法,通過比較與被評估企業相同或相似的已交易企業或上市公司的價值來進行估算。具體步驟如下:

· 參照物選擇:評估師會尋找實際成交且具參考性的交易案例。

· 比較係數:使用如市價/帳面價值比(P/B)、市盈率(P/E)、市銷售比(P/S)、市盈前利息稅項折舊及攤銷前利潤比(P/EBITDA)等指標進行比較。

· 調整:對於小型非上市企業,評估師會根據可比上市公司的市場價值進行必要的調整,例如考慮股權流通性折扣,以反映企業的真實經濟價值。

2. 收益法

收益法是一種以現金流為導向的方法,假設投資者可以投資於具有相似特徵的業務。這種方法的主要步驟包括:

· 預測現金流:評估未來業務的預期現金流。

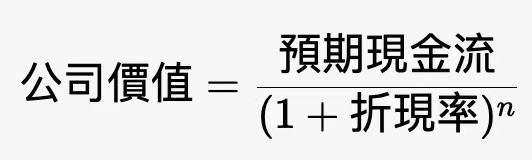

· 現值計算:將預期現金流折現至當前價值,計算公式為:

· 折現率:通常使用加權平均資本成本(WACC)作為折現率,這是由權益資金成本與負債資金成本加權計算得出。

3. 資產法

資產法通過計算公司所有有形及無形資產及負債的公允價值來評估企業價值。具體內容包括:

· 有形資產:包括現金、庫存、應收帳款、固定資產等。

· 無形資產:包括聲譽、專利版權、客戶關係、軟體等。

· 有形負債:包括應付帳款、短期貸款、長期貸款等。

· 無形負債:包括擔保責任等。

每類資產和負債需根據其特性採用不同的估價方法進行單獨評估。例如:

· 客戶關係使用收益法。

· 固定資產使用市場法。

· 軟體使用成本法。

關於估值的術語

公司價值

公司價值是指收購一家公司理論上的代價,反映了市場對該公司的估價。這一價值通常基於企業的財務狀況、未來增長潛力及行業地位等因素進行評估。

公允價值

公允價值是指在充分知情及自願的環境下,各方根據公平交易原則所支付的交換資產或償付負債的金額。這一概念旨在確保交易的透明性和公正性。

交易

交易是指收購或出售的行為,涉及資產或股權的轉移。

資產比率測試

資產比率測試評估交易所涉及的資產總值,排除上市發行人的資產總值,以確保交易的公允性。

代價比率測試

代價比率測試涉及的代價是指交易中支付的金額,排除上市發行人的市值總額,以便評估交易的合理性。

盈利比率測試

盈利比率測試關注交易所涉及資產應占的盈利,排除上市發行人的盈利,旨在衡量交易的實際財務影響。

收益比率測試

收益比率測試涉及的收益是指交易所涉及資產應占的收益,排除上市發行人的收益,以確保交易的可持續性。

股本比率測試

股本比率測試計算上市發行人發行作為代價的股份數目,除以交易前上市發行人已發行股份的總數,以評估交易的影響。

百分比率測試

百分比率測試包括資產比率測試、代價比率測試、盈利比率測試、收益比率測試和股本比率測試,旨在綜合評估交易的影響。

主要交易 – 收購

主要交易的收購是指百分比率測試結果在25%或以上,但低於100%的交易,這類交易通常需要較高的審批標準。

非常重大交易 – 收購

非常重大交易的收購是指百分比率測試結果在100%或以上,這類交易通常涉及企業的控股權或重大資產的轉移。

主要交易 – 出售

主要交易的出售是指百分比率測試結果在25%或以上,但低於75%的交易(不適用於股本比率測試),這類交易需遵循相關的規範和程序。

非常重大交易– 出售

非常重大交易的出售是指百分比率測試結果在75%或以上(不適用於股本比率測試),這類交易通常需要更嚴格的披露及批准要求。